자이S&D 주가, GS건설 반사이익으로 상승 기대감 가져도 될까

자이에스앤디

2000년 ㈜이지빌으로 설립되어 2005년 GS그룹 산하로 편입. 건설업을 전방으로 하는 다양한 사업을 전개하며 2018년 주택사업에 진출하여 상호를 자이에스앤디㈜로 변경하였고, 2019년 11월 코스피 유가증권 시장에 상장

개인적인 관심이유

내년 건설사 실적 턴어라운드 예상되며 그중 1pick은 GS건설이지만 이미 많이 올랐고, 그 밑에 반사이익을 누릴 수 있는 계열사로 생각

사업 부문

- 건설업을 전방산업으로 하는 주택사업부문

- 아파트 입주민들에게 편의를 제공하는 Home Improvement 사업 부문

- 부동산 운영 사업부문

[주택개발사업]

자이에스앤디는 500세대 미만의 소규모주택단지 조성과 가로주택정비사업 등 도시정비 사업을 위주로 주택사업을 영위하고 있다. 주택 브랜드로는 ‘자이 엘라’, ‘자이르네’를 보유하고 있으며 각각 오피스텔과 소규모주택단지에 해당한다.

[Home Improvement]

Home Improvement 사업부는 아파트 입주민들의 편의를 제공하는 사업. 자이에스앤디는 스마트 홈 시스템 제조 및 판매, 전문건설공사업(전기, 정보통신 공사업 등), 준공건축물에 대한 A/S 등 사후관리 서비스 제공, 동종업계 최초 빌트인 환기형 공기청정기 'Sys Clein', 시스템 에어컨 등 빌트인가전 판매 등을 하고 있다. GS건설 및 당사외에도 해당 서비스와 제품을 제공하고 있지만 건축물에 대한 A/S 등 사후관리 서비스에 한해서는 자이에스앤디와와 GS건설에만 제공.

-> GS건설 수주 증가에 따라 반사이익 예상

[부동산운영 (PM/FM)]

부동산 임대, 부동산 관리(주거용, 비주거용등)서비스, 민간투자사업(BTO/BTL) 관리 용역 등의 서비스 제공

현재는 경비, 시설 관리, 조경 등 FM(Facility Management) 및 임대관리인 LM(Lease Management)진행중

앞으로 전체 자산관리인 PM/AM 진출 목표를 가지고 있음

자이에스앤디는 주로 500세대 이하의 소규모 주택 시장에 주력하고 있다. GS건설에서 분사해 나온 이유 역시 소규모 단지 주택 시장으로 특화시켜 경쟁력을 가지기 위함이다. 대단지가 위주로 흘러가던 기존의 트렌드에 변화가 생겨, 소규모 단지 주택 시장이 성장하고 있기 때문이다. 또한 특징을 고려했을 때 잘 모르는 중소형 건설사보다는 프리미엄 브랜드를 가진 다른 건설사들이 성장을 주도할 수 있을 가능성이 높다.

좋은 입지 위주로 소규모 단지 주택에 대한 수요 증가

실수요 측면에서, 소규모 단지 주택을 선호하는 소비자가 늘어나기 시작했다. 우선 1인 가구가 늘어나면서 오히려 소형 평수가 선호되기 시작했다. 1인가구만 보아도 2000년 222만 가구에서 2018년 584만 가구까지 증가하였다. 그러다보니 최근에는 대단지에서도 소형 평수의 비중이 높아지고 있고, 2019년에는 아파트 매매건수 중 18평 이하가 42%를 차지했다고 한다. 2014년부터 2019년까지 전국 아파트 가격 상승률 중 소형 평수 아파트의 가격 상승률이 38.8%로 가장 많이 올랐다.

정부의 규제로 인한 오피스텔과 소형 아파트 수요 증가 측면. 기본적으로 오피스텔은 소규모 주택에 포함되는 개념이지만 실제론 주택법 영향을 덜 받는 ‘준주택’이다.

오피스텔의 경우,

실수요자 입장에서는 빡빡해지는 청약 규제에서 자유롭다. 오피스텔은 기본적으로 주택법의 적용을 받지 않아 19세 이상이면 누구나 청약 가능하다.

실적 및 향후 전망

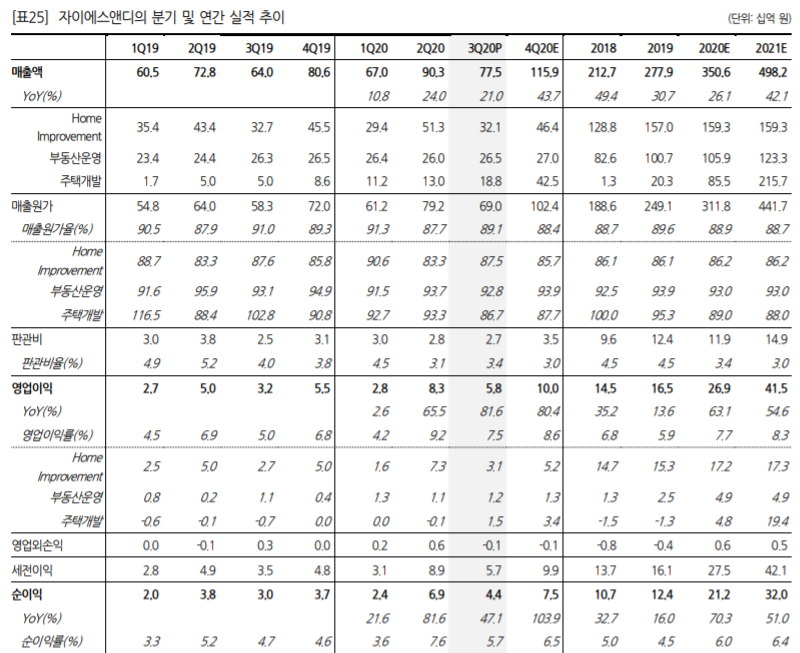

* 자이에스앤디의 3분기 매출액은 775억 원, 영업이익은 58억 원

* 전년동기 대비 각각 +21.0%, +81.6%의 성장률 기록

주택개발 부문의 영업이익이 처음으로 흑자전환(OPM 2Q -0.6% 3Q +8.0%) 하여 이익 기여가 시작됐다는 점을 주의깊게 볼 필요가 있어보인다.

규제에 따른 소규모 주택시장 반사이익

2021년 매출액과 영업이익은 각각 4982억 원, 415억 원으로 전년동기 대비 42.1%, 54.6% 성장할 것으로 예상되며, 공격적인 수주 및 사업초기 효과(주택개발 사업 2018년 개시) 등으로 향후 2~3년 간 실적 고성장이 담보되어 있다고 봐도 무방

- 안양 박달동(667억원, 4Q20 분양)

- 서초동 공동주택(2070억원, 8년 임대 후 분양, 3Q21 착공 예정)

- SK네트웍스 주유소 부지(5개 부지, 2000평, 지식산업센터(1)+청년임대주택(4)) 확보 등

주택개발 사업을 중심으로 향후 2~3년 간 매우 안정적이면서도 가파른 이익 성장(2021~22년 연평균 EPS 증가율 34.3%)이 예상되는 업체인 만큼 개인적으로는 관심 가질 예정

* 본 포스팅은 종목추천이 아니라 개인적으로 공부하려고 정리한 자료입니다.

'경제적자유 > 주식스터디' 카테고리의 다른 글

| JYP주가 걸그룹 니쥬와 함께 새로운 역사 써나갈 수 있을까 (0) | 2020.12.03 |

|---|---|

| 삼성엔지니어링 주가 연말과 내년 계속되는 수주 기대 (0) | 2020.11.30 |

| 아이에스동서 주가 건설 사상 최대 매출과 종합환경사업의 시너지 기대 (0) | 2020.11.30 |

| 명신산업 공모 상장 청약, 테슬라 관련주로 날개달까? (0) | 2020.11.29 |

| 한미약품 모더나 백신 위탁생산? 파이프라인 재정비로 내년 주가 기대 (2) | 2020.11.29 |